法治课代表|当明星偷逃税遇上税收大数据......

2022-03-18 07:44:06

来源:

新华网

新华网北京3月17日电(记者 卢俊宇)3月15日,上海市税务局第四稽查局公布了邓伦偷逃税款一案,引发了社会广大关注。那么,税务机关是如何发现偷逃税行为?初犯免责是“以罚代刑”吗?本期法治课代表采访了北京星来律师事务所实习律师李可瑄,带你一起学习。

近期曝光的多起明星偷逃税被追缴处罚事件中,我们经常会看到“税收大数据”的概念。根据上海市税务局第四稽查局披露的信息,此次是根据税收监管中的线索,经税收大数据进一步分析,发现邓伦存在涉嫌偷逃税问题,依法对其开展了全面深入的税务检查。

“过去查偷逃税款需要税务人员投入大量精力才能发现偷逃税款的蛛丝马迹,目前我国税收监管正在从‘主要依靠经验检查或外部举报发现’向‘依托税收大数据精准分类监管’转变。”李可瑄告诉记者。

这里的税收大数据就是指我国的“金税系统”,在案件的发现和查处中功不可没。目前税务部门使用的是金税三期,已经实现了对国税、地税数据的合并及统一,其功能是对税务系统业务流程的全监控。金税四期也于2021正式启动建设,新的系统将纳入“非税”业务,实现对业务更全面的监控。同时搭建了各部委、人民银行以及银行等参与机构之间信息共享和核查的通道,实现企业相关人员手机号码、企业纳税状态、企业登记注册信息核查三大功能。

“可以说未来每一家企业在税务部门面前都是透明的,一举一动都将无所遁形。”李可瑄说。

据李可瑄介绍,2021年以来,税务部门对有涉税问题的高收入人群实施监管的有效做法已经形成了一套完整的“五步工作法”:先提示提醒—再督促辅导——后予以警告——对警告后仍拒不配合整改的依法进行立案稽查——对立案案件选择部分情节严重、影响恶劣的在查处后公开曝光,反映出税务部门宽严相济,坚持执法力度和温度相统一的执法理念。

此次对邓伦涉嫌偷逃税款进行立案稽查同样遵循了上述步骤。税务部门通过税收大数据发现邓伦存在涉嫌偷逃税问题后,并没有第一时间立案稽查,而是先约谈、督促其整改。遗憾的是,邓伦虽然积极配合检查并主动补缴税款4455.03万元,但仍有310.79万元未能主动自查补缴,属于整改不彻底,性质恶劣。

此外,通报中提到,税务部门将持续加强对文娱领域从业人员的税收监管,并对协助偷逃税款的相关经纪公司及经纪人、中介机构等进行联动检查,依法严肃查处涉税违法行为,不断提升文娱领域从业人员及企业的税法遵从度。这也是对这部分高收入群体的警示:提高依法纳税意识,切实履行法律义务。

我国刑法对逃税罪规定了初犯免责条款,即经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

“初犯免责条款并非是‘以罚代刑’。”李可瑄表示,因为该条款并未完全放弃刑事处罚的可能性,而是通过保留刑事处罚权,正面激励行为人积极配合行政机关,恢复税收征管秩序,属于激励条款。可以说,惩罚只是手段,目的是为了确保行政治理功能的充分、有效发挥。这种以行政治理为重心和关键,刑事治理作为保障和激励,通过保留刑事处罚权确保行政治理的充分实施和发挥更加符合现代治理模式。

[责任编辑:谢涵宇]

责任编辑:谢涵宇PF085

标签:

相关内容

热门推荐

热门文章

-

零首付购车是不是陷阱 有没有强制消费项目?

-

盒马拟联合家乐福举报山姆“二选一” 回应:确认遭类似待遇

-

2月召回62.12万辆 特斯拉召回数量激增

-

郑州男子刚买新车有异响声音像“放鞭炮” 雪佛兰4S店:正常现象

-

西部水泥(02233.HK)遭GIC Private Limited减持300万股 涉资约395.3万港元

-

福莱特玻璃(06865.HK)遭摩根士丹利减持168.6万股 涉资约5970.7万港元

-

GDP增速前三强出炉 数字经济是读懂藏贵云未来发展“关键词”

-

中小微外贸企业再迎政策“红包” 优化商品结构、创新发展模式

-

袁隆平团队杂交水稻双季亩产突破1500公斤 其中晚稻品种为第三代杂交水稻

-

个人征信用户变动未向央行备案 交通银行上海市分行领58万元罚单

-

前三季度整体业绩亮眼成创业板11周年“生日礼” 注册制下公司业绩更优

-

健康险前三季度保费6666亿元 重疾定义修订有望推动健康险高增长

精彩图片

-

原油库存减少 下一轮油价会上涨吗?

-

电竞少女何泓姗熬夜后依旧美丽的秘密—可复美小蓝杯

-

揭秘可复美三大单品背后的硬核产品力 ,2021年全面爆发独占鳌头!

-

科技赋能东方草本,可复美焕能舒润柔肤水获《2022原料成分趋势》白皮书认可

-

亚虹医药(688176.SH)披露中签结果 每个中签号码只能认购500股

-

央行发布2021年11月社会融资规模存量统计数据报告 存量为311.9万亿元

-

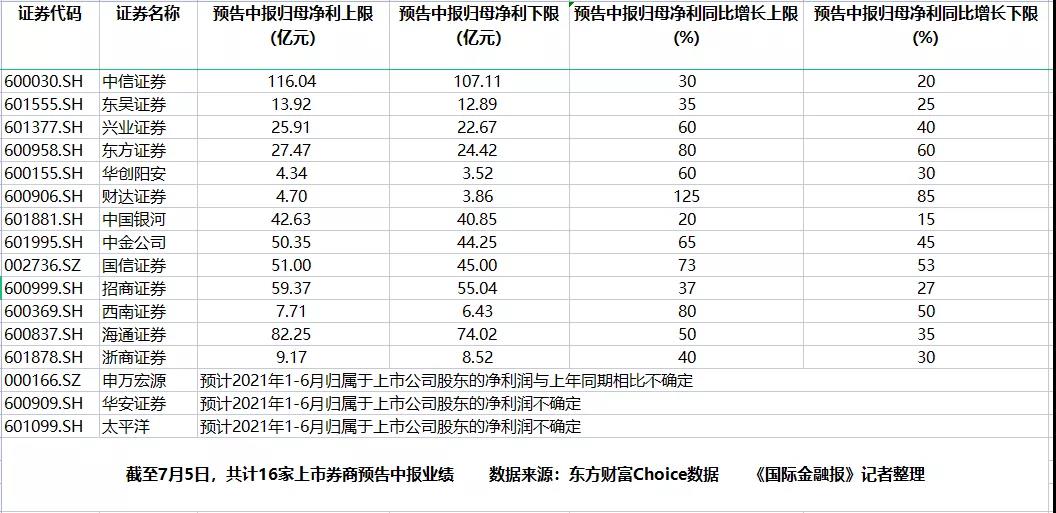

13家上市券商半年业绩“预喜” 券商股后市能否“讨得资本欢心”?

-

欧凯龙买家具遭遇卖家“跑路” 货款迟迟不退

-

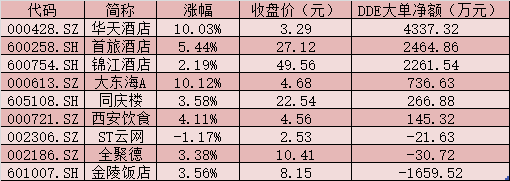

住宿餐饮板块逆市上涨4.88% 三大优势凸显

-

资产转让不合规 北京中关村银行被罚80万

-

郑州荣盛花语水岸业主维权!说好的双飘窗变单飘窗,经理:我新来的

-

回望五月,83只个股创历史新高!大消费领域成“牛股”摇篮