补缴的养老保险金是否应从诈骗数额中扣减

2022-04-19 10:56:43

来源:

正义网-检察日报

【基本案情】 2010年初,杨某为提前退休,委托他人将户口本上的出生日期由1959年6月4日改为1954年6月4日,并办理新的第二代身份证。2010年3月4日、3月31日,杨某补缴养老保险金21416.34元后,使用上述资料并虚构四川省达州市某公司特殊工种身份,在达州市社会保险事业管理局办理养老退休。2010年5月至2019年3月,杨某共领取社保退休金278528元。案发后,杨某已退还骗领的社保金278528元。

【分歧意见】 本案以诈骗罪定性是正确的。但是,社会保险法第16条第二款规定:参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年,按月领取基本养老金。杨某除了篡改出生年份外,还需要按十五年的缴费标准一次性补齐差额,才能按月领取基本养老金。对于补缴的养老保险金是否应当计入诈骗数额,实践中存在意见分歧。

第一种观点认为,诈骗的数额应当是行为人通过诈骗犯罪实际所得的财产数额,补缴的养老保险金应当从诈骗数额中扣减。

第二种观点认为,行为人补缴养老保险金发生在诈骗既遂之前,不属于犯罪后案发前被追回的被骗资金,不应当从诈骗数额中扣减。

第三种观点认为,行为人补缴的养老保险金属于“供犯罪所用的本人财物”,不应当从诈骗数额中扣减,应当依法予以没收。

【评析意见】笔者同意第三种观点。

第一,对被犯罪行为污染的“财物”应当作否定评价。

刑法第64条规定“违禁品和供犯罪所用的本人财物,应当予以没收”。没收“违禁品”如枪支、爆炸物,是为了保护民众免受危害,因为这些物品本身具有危险性,或者有可能被用于实施犯罪行为。没收“供犯罪所用的本人财物”,则是因为这些财物牵涉犯罪而变得“不纯洁”或“有瑕疵”。财物本身具有中立性,但是,当财物被用作犯罪工具后,其对犯罪和危害后果的实现都起到了积极作用。如果这些被用于犯罪的财物在犯罪行为结束后又恢复合法状态,在逻辑上显然是不合理的。因此,刑法应当通过没收来表明刑法的否定评价态度。

本案中,杨某补缴的养老保险金继续由社会保险事业管理局保留显然缺乏正当理由,只能退还给杨某或予以没收。补缴的养老保险金在杨某诈骗案中发挥了“关键”作用,已经为犯罪行为所“污染”。因此,相对合理的处置方式只剩下依法没收。

第二,从规范层面看,本案的情况与以实得资金认定诈骗数额的规则存在实质性差异。司法实践中,以实得资金认定诈骗数额,主要源于最高法《关于申付强诈骗案如何认定诈骗数额问题的电话答复》。该答复明确:在具体认定诈骗犯罪数额时,应把案发前已被追回的被骗款额扣除,按最后实际诈骗所得数额计算。后该认定规则被《全国法院审理金融犯罪案件工作座谈会纪要》沿用,即金融诈骗犯罪的数额应当将案发前已归还的数额扣除。但是,该规则主要针对的是实践中诈骗既遂后行为人以利息、返利等将部分诈骗资金返还被害人或被害人以各种方法从行为人处追回部分资金的情形。本案中,杨某是在诈骗既遂(开始领取退休金)之前补缴养老保险金,不属于诈骗既遂后归还的情形。因此,即使仅从时间节点判断,本案也不宜直接引用前述规则。

第三,从犯罪成本的司法处置角度考虑,不将补缴的养老保险金从犯罪数额中扣减更有利于司法公正的实现。

一般情况下,犯罪成本不影响对犯罪行为的定罪量刑。但是,本案中杨某补缴的养老保险金以资金成本的形式由被害人直接获得,而杨某骗取的也是被害人的金钱,犯罪成本和犯罪对象系种类物,普通民众基本上都会通过简单的数学计算评判损失数额。

就本案而言,笔者认为,一方面,不论将补缴的养老保险金视为犯罪成本或犯罪工具,其都属于与犯罪行为有紧密联系的财物,不应当从诈骗数额中扣减而间接体现正面评价。另一方面,不扣减有利于统一司法尺度。补缴的养老保险金是较为“显眼”的犯罪成本,其他形式的诈骗犯罪也存在可以折算为现金的“隐性”成本,对不同形式的犯罪成本区别对待,可能造成诈骗犯罪司法实质处置的不公。

综上,为骗领养老金而补缴的养老保险金不应从诈骗数额中扣减,并且应作为犯罪工具予以没收。

(作者单位:重庆市巫溪县人民检察院、重庆市人民检察院第四分院)

[责任编辑:谢涵宇]

责任编辑:谢涵宇PF085

标签:

相关内容

热门推荐

热门文章

-

零首付购车是不是陷阱 有没有强制消费项目?

-

盒马拟联合家乐福举报山姆“二选一” 回应:确认遭类似待遇

-

2月召回62.12万辆 特斯拉召回数量激增

-

郑州男子刚买新车有异响声音像“放鞭炮” 雪佛兰4S店:正常现象

-

西部水泥(02233.HK)遭GIC Private Limited减持300万股 涉资约395.3万港元

-

福莱特玻璃(06865.HK)遭摩根士丹利减持168.6万股 涉资约5970.7万港元

-

GDP增速前三强出炉 数字经济是读懂藏贵云未来发展“关键词”

-

中小微外贸企业再迎政策“红包” 优化商品结构、创新发展模式

-

袁隆平团队杂交水稻双季亩产突破1500公斤 其中晚稻品种为第三代杂交水稻

-

个人征信用户变动未向央行备案 交通银行上海市分行领58万元罚单

-

前三季度整体业绩亮眼成创业板11周年“生日礼” 注册制下公司业绩更优

-

健康险前三季度保费6666亿元 重疾定义修订有望推动健康险高增长

精彩图片

-

不断自我突破的可复美,3.8打响肌肤问题修护大作战

-

厚积薄发行稳致远,揭秘可复美产品力背后的生产实力

-

原油库存减少 下一轮油价会上涨吗?

-

电竞少女何泓姗熬夜后依旧美丽的秘密—可复美小蓝杯

-

揭秘可复美三大单品背后的硬核产品力 ,2021年全面爆发独占鳌头!

-

科技赋能东方草本,可复美焕能舒润柔肤水获《2022原料成分趋势》白皮书认可

-

亚虹医药(688176.SH)披露中签结果 每个中签号码只能认购500股

-

央行发布2021年11月社会融资规模存量统计数据报告 存量为311.9万亿元

-

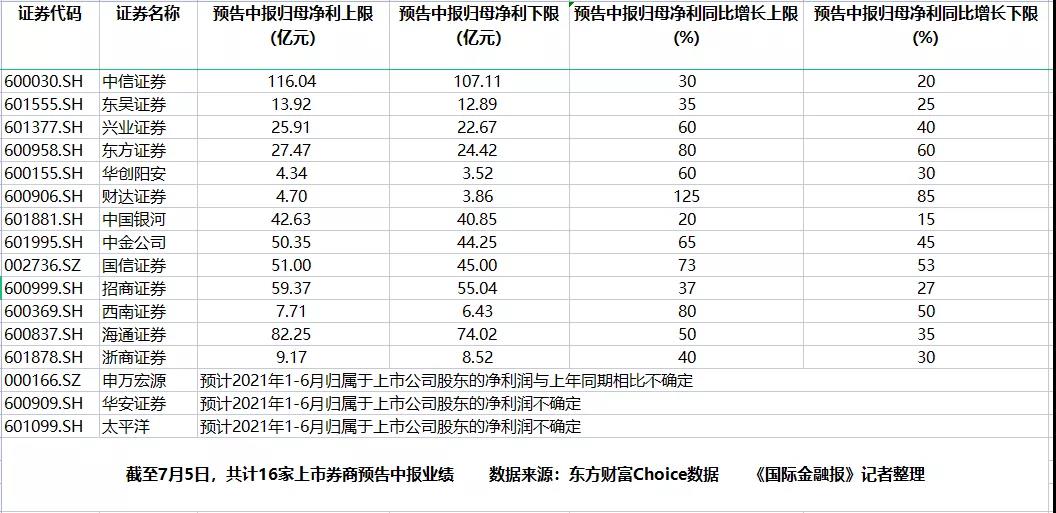

13家上市券商半年业绩“预喜” 券商股后市能否“讨得资本欢心”?

-

欧凯龙买家具遭遇卖家“跑路” 货款迟迟不退

-

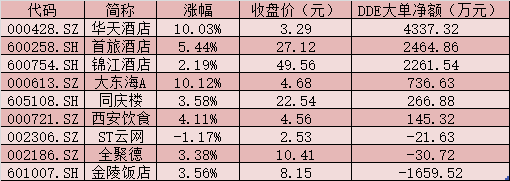

住宿餐饮板块逆市上涨4.88% 三大优势凸显

-

资产转让不合规 北京中关村银行被罚80万