统筹稳增长和防风险

2022-04-20 15:49:48

来源:

经济日报

近年来,我国金融系统全力推进金融风险防范和化解工作,牢牢守住不发生系统性风险的底线,为促进经济良性循环和高质量发展提供了有效助力。然而,值得注意的是,现实中也存在一些金融机构,面对实体经济的融资需求,因为担心有风险而选择“视而不见”或“充耳不闻”,还有一些金融机构对受新冠肺炎疫情影响暂时出现困难的企业,采取抽贷、断贷、压贷等“一刀切”举措。

抽贷和断贷很有可能让企业资金流出现问题,使原本就经营困难的企业面临釜底抽薪的困境,资金流中断可能最终导致企业破产。

金融机构要正确认识服务实体经济和防风险的关系。对一些行业的风险要谨慎处理,防止风险的外溢和传导,筑牢防范风险的堤坝。同时,还要千方百计满足企业,尤其是民营和小微企业的融资需求,加大对市场主体的纾困力度,提振企业信心。长期从事金融工作的人都有这样的深切体会,金融机构与企业是共生的关系,两者相伴成长。帮助企业特别是中小微企业渡过暂时的难关,企业往往会成为金融机构的长期忠实客户,成长壮大后的企业也会更好回馈金融机构。

企业发展了,也有助于金融机构更好地防风险。“经济兴、金融兴,经济强、金融强”,如果企业受疫情影响是阶段性的,那么通过纾困大部分企业能够较好地恢复,如此银行信贷的资产质量才能得到保障。

防风险是金融业永恒的主题,实际上,金融业本身就是一个经营风险的行业,金融发展也一直伴随着化解风险、处置风险和控制风险的过程。防控金融风险并不要求消灭风险,而是要让风险保持在可控范围之内。

金融机构不能将防风险当作不作为的借口,更不能让一些原本优质的企业因为暂时的困难而走向破产,而是要将目光放长远,切实提高服务实体经济的质效,将各部门出台的惠企政策落在实处,多措并举降成本,向企业合理让利,与企业共渡难关。

对监管部门来说,也要积极作为,要通过制度改革,消除金融机构的顾虑。加快探索差异化监管,考虑根据银行不同分支机构的实际情况,制定不同的监管办法。如,进一步强化监管激励约束,针对不良贷款指标,实行风险管理的差异化,督促银行对受疫情影响严重地区的分支机构,在内部考核中适当提高容忍度。要将尽职免责落在实处。目前,银保监会对小微企业授信尽职免责工作制定了监管指导性的文件,要求商业银行细化授信尽职免责的内部制度。下一步,还需要建立更为明确的工作机制,畅通申诉异议渠道,为基层员工解除后顾之忧。

[责任编辑:谢涵宇]

责任编辑:谢涵宇PF085

标签:

相关内容

热门推荐

热门文章

-

零首付购车是不是陷阱 有没有强制消费项目?

-

盒马拟联合家乐福举报山姆“二选一” 回应:确认遭类似待遇

-

2月召回62.12万辆 特斯拉召回数量激增

-

郑州男子刚买新车有异响声音像“放鞭炮” 雪佛兰4S店:正常现象

-

西部水泥(02233.HK)遭GIC Private Limited减持300万股 涉资约395.3万港元

-

福莱特玻璃(06865.HK)遭摩根士丹利减持168.6万股 涉资约5970.7万港元

-

GDP增速前三强出炉 数字经济是读懂藏贵云未来发展“关键词”

-

中小微外贸企业再迎政策“红包” 优化商品结构、创新发展模式

-

袁隆平团队杂交水稻双季亩产突破1500公斤 其中晚稻品种为第三代杂交水稻

-

个人征信用户变动未向央行备案 交通银行上海市分行领58万元罚单

-

前三季度整体业绩亮眼成创业板11周年“生日礼” 注册制下公司业绩更优

-

健康险前三季度保费6666亿元 重疾定义修订有望推动健康险高增长

精彩图片

-

不断自我突破的可复美,3.8打响肌肤问题修护大作战

-

厚积薄发行稳致远,揭秘可复美产品力背后的生产实力

-

原油库存减少 下一轮油价会上涨吗?

-

电竞少女何泓姗熬夜后依旧美丽的秘密—可复美小蓝杯

-

揭秘可复美三大单品背后的硬核产品力 ,2021年全面爆发独占鳌头!

-

科技赋能东方草本,可复美焕能舒润柔肤水获《2022原料成分趋势》白皮书认可

-

亚虹医药(688176.SH)披露中签结果 每个中签号码只能认购500股

-

央行发布2021年11月社会融资规模存量统计数据报告 存量为311.9万亿元

-

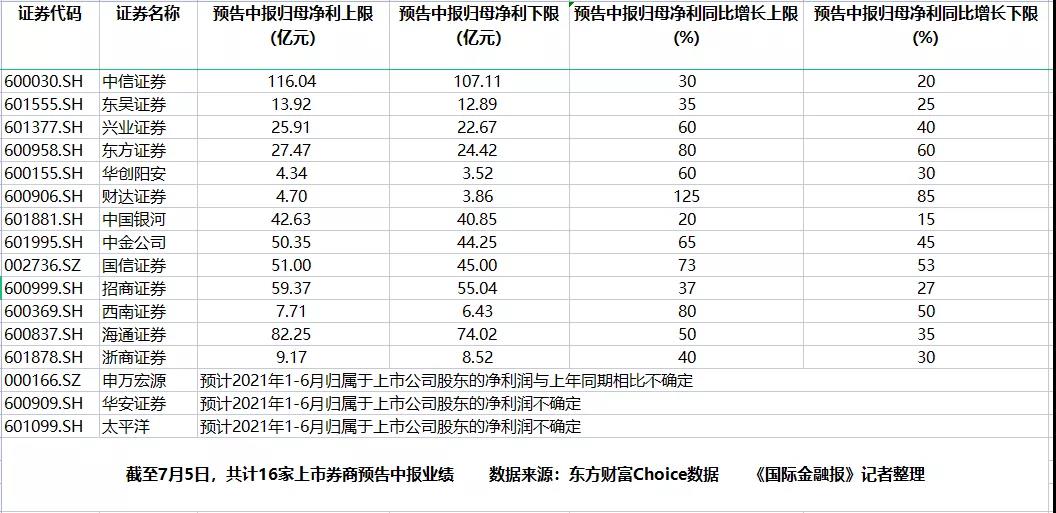

13家上市券商半年业绩“预喜” 券商股后市能否“讨得资本欢心”?

-

欧凯龙买家具遭遇卖家“跑路” 货款迟迟不退

-

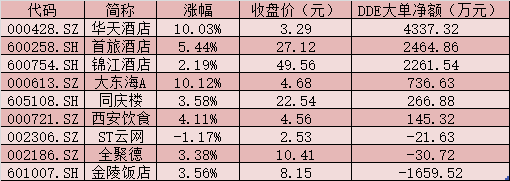

住宿餐饮板块逆市上涨4.88% 三大优势凸显

-

资产转让不合规 北京中关村银行被罚80万