成本会计核算方法有几种?

2020-12-29 14:32:39

来源:

数豆子

成本会计核算方法一

分批法

(1)定义

以产品批别作为成本计算对象的一种成本计算方法。

(2)成本对象

产品的“批”。分批法是一种很广义的成本计算方法,在实际工作中,有“批号”、“批次”的定义。可以按照下列方式确定成本对象:产品品种、存货核算中分批实际计价法下的“批”、生产批次、制药等企业的产品“批号”、客户订单——即按照客户订单计算成本的方法、其他企业需要并自定义的“批”

(3)计算方法及要点

品种法在实际工作中的应用要点为:以“批号”、“批次”为成本计算对象开设生产成本明细账、成本计算单。 成本计算期一般采用“工期”, 一般不存在生产费用在完工产品和在产品之间分配。若生产费用完工产品、在产品间分配采用定额法。

(4)适用范围

单件、小批生产企业、按照客户定单组织生产的企业——因而也称“订单法”

注意事项:

1 思考问题,作笔记。阅读教材和课程学习指导书,可以掌握课程的基本内容,但不可能解决学习中产生的全部问题。要很好地解决学习中产生的问题,将所学内容融会贯通,还必须进行独立思考。

2 做习题。成本会计学是一门技术性较强的课程,因此,只读书,作笔记,不做习题也是学不好的。做习题是掌握成本会计基本理论和基本方法的重要环节,也是检查学习质量、巩固所学内容的重要手段。

成本会计核算方法二

品种法

(1)定义

以产品品种作为成本计算对象的一种成本计算方法。

(2)成本对象

品种法的成本计算对象为:产品品种。实际工作中,可以将“品种法”之下的成本对象变通应用为:产品类别、 产品品种、产品品种规格。

(3)计算方法及要点

品种法在实际工作中的应用要点为:以“品种”为对象开设生产成本明细账、成本计算单;成本计算期一般采用“会计期间”; 以“品种”为对象归集和分配费用;以“品种”为主要对象进行成本分析。

(4)适用范围

品种法适合于大批大量、单步骤生产的企业。如发电、采掘业、管理上只要求考核最终产品的企业。

注意事项:

1 成本会计学的内容包括成本会计的基本理论和方法。这些理论和方法是基础会计学中会计的基本理论和基本方法在成本会计中的具体应用。

2 不了解会计的基本前提、一般原则、复式记账,以及会计的凭证、账簿、报表和核算形式等会计的基本理论和基本方法,不可能学懂学好成本会计学。因此,在学习成本会计学之前,必须先学习基础会计。

成本会计核算方法三

分步法

(1)定义

以产品生产阶段、“步骤”作为成本计算对象,计算成本的一种方法。

(2)成本对象

分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门——即计算考核“部门成本”、车间、工序、特定的生产、加工阶段、工作中心, 上述情况的随意组合。

(3)计算方法及要点

较之其他方法,分步法在具体计算方式方法上很有不同,这主要是因为它按照生产加工阶段、步骤计算成本所导致的。

在分步法下,有下列一系列特定的计算流程、方法和含义,分步法成本核算一般有如下要点:按照“步”作为成本计算对象、归集费用、计算成本、成本计算期一般采用“会计期间”法、期末往往存在本期完工产品、期末在产品,需要采用一定的方法分配生产费用。

(4)适用范围:大批大量多步骤多阶段生产的企业;管理上要求按照生产阶段、步骤、车间计算成本;冶金、纺织、造纸企业、其他一些大批大量流水生产的企业等。

注意事项

多做题,多归纳总结

相关内容

热门推荐

热门文章

-

盒马拟联合家乐福举报山姆“二选一” 回应:确认遭类似待遇

-

2月召回62.12万辆 特斯拉召回数量激增

-

郑州男子刚买新车有异响声音像“放鞭炮” 雪佛兰4S店:正常现象

-

西部水泥(02233.HK)遭GIC Private Limited减持300万股 涉资约395.3万港元

-

福莱特玻璃(06865.HK)遭摩根士丹利减持168.6万股 涉资约5970.7万港元

-

GDP增速前三强出炉 数字经济是读懂藏贵云未来发展“关键词”

-

中小微外贸企业再迎政策“红包” 优化商品结构、创新发展模式

-

袁隆平团队杂交水稻双季亩产突破1500公斤 其中晚稻品种为第三代杂交水稻

-

个人征信用户变动未向央行备案 交通银行上海市分行领58万元罚单

-

前三季度整体业绩亮眼成创业板11周年“生日礼” 注册制下公司业绩更优

-

健康险前三季度保费6666亿元 重疾定义修订有望推动健康险高增长

-

河南通告30批次食品不合格 永辉超市、郑州全日鲜便利店等多家商超上榜

精彩图片

-

亚虹医药(688176.SH)披露中签结果 每个中签号码只能认购500股

-

央行发布2021年11月社会融资规模存量统计数据报告 存量为311.9万亿元

-

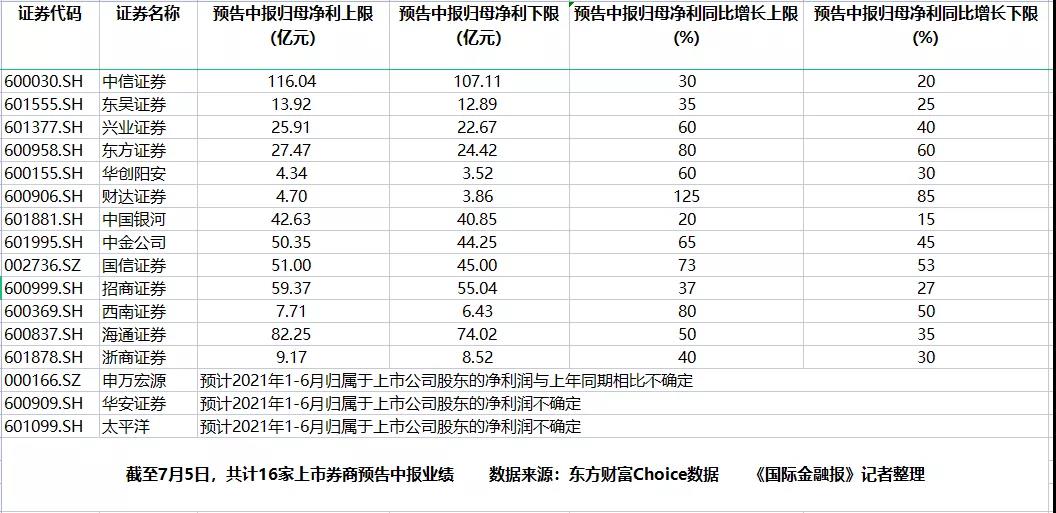

13家上市券商半年业绩“预喜” 券商股后市能否“讨得资本欢心”?

-

欧凯龙买家具遭遇卖家“跑路” 货款迟迟不退

-

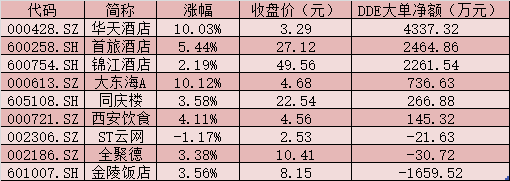

住宿餐饮板块逆市上涨4.88% 三大优势凸显

-

资产转让不合规 北京中关村银行被罚80万

-

郑州荣盛花语水岸业主维权!说好的双飘窗变单飘窗,经理:我新来的

-

回望五月,83只个股创历史新高!大消费领域成“牛股”摇篮

-

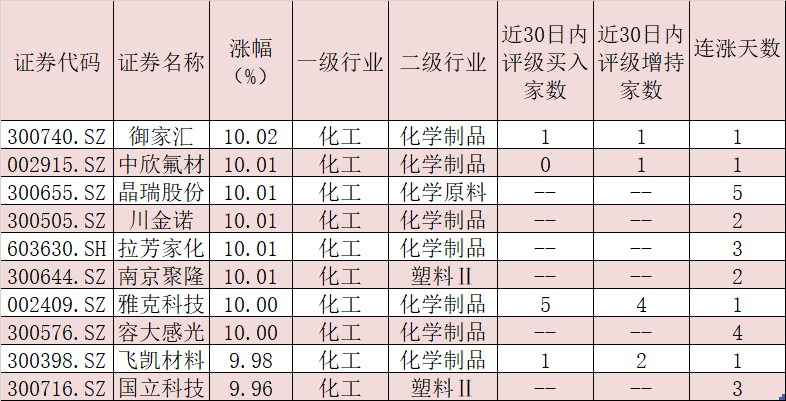

时隔两月原油首次突破30美元/桶 化工板块机会来了吗?

-

吉林银行资产质量承压:不良贷款双增长,拨备覆盖率跌破监管标准

-

吉林银行原董事长张宝祥被批捕 去年下迁176亿元贷款进入不良

-

怒!88万就买四张纸?洛阳女子:河南新恒顺地产这是个坑!