私募看好2021年A股结构性机会 权益投资进入新时代

2021-01-11 17:44:27

来源:

人民网-国际金融报

“结构性行情”是被普遍认可的机会。私募机构认为,今年市场仍将延续结构性行情特征,但范围上可能更加聚焦,投资者需要降低收益率预期,在策略上做到攻守兼备。

路在脚下,目标在前方。对于私募行业来说,2020年是收获颇丰的一年:百亿证券类私募数量翻倍,私募基金总规模逼近16万亿元,多个策略年平均收益超20%……

站在2021年开端,投资者不禁好奇:今年的行情是否会延续火热?有哪些值得关注的机会?“A股市场在指数层面已经开启长牛慢牛的节奏,而结构性行情将一如过去两年精彩纷呈。”世诚投资乐观地表示。

1结构性机会可期

2020年,新冠肺炎疫情给国内外经济均带来不小的冲击,而随着复工复产、疫情防控进入常态化,我国在全球主要经济体中率先实现经济正增长。因而,2021年中国经济与企业盈利的增长预期是看好未来市场的重要前提与因素。

“事实上,目前市场对2021年经济和企业盈利的恢复性增长已有较充分的预期。”重阳投资预计,在疫情导致的低基数基础上,2021年中国经济有望实现8%-9%的GDP实际增长。反映到企业盈利层面,A股上市公司整体盈利增长可能回升至15%-20%。其中,预计金融板块盈利增长5%-10%,非金融板块盈利增长20%-25%。

“在中国信用周期下行、中国与全球经济错位复苏的情况下,我们对本轮全球经济复苏的强度谨慎乐观,2021年中国经济和企业盈利大幅超预期的概率不大。”重阳投资表示。

在宏观经济层面,星石投资认为,2021年宏观经济绝不仅仅是疫情后的修复,新一轮经济扩张周期正在形成。2021年,中国经济正面临逐步扩大的产能缺口,它来自于供给端长达十年的、漫长而彻底的出清,以及需求端的持续复苏,或将带来新一轮超预期的经济扩张周期,成为经济进一步上行的强大动力。

“经济出清完成,企业盈利将加速回升。”星石投资预计,上市公司利润增长有望创近10年来最好水平。

由此,引出一个长期受市场热议的话题:牛市会来吗?

“长牛慢牛”是部分私募机构给出的答案。星石投资指出,2021年,盈利增长有望驱动A股继续长牛慢牛,预计盈利上行幅度能够覆盖估值压缩。

卿云投资总经理杨振宁在接受《国际金融报》记者采访时表示:“我们认为2021年牛市的总体格局会持续,而且不只是今年,可能未来五至十年,中国证券市场牛市的格局都已奠定。原因有三:一是我国经济已进入高质量发展阶段,长期向好趋势不会改变;二是市场生态的治理在逐渐完善,比如注册制、退市制度,还有提高违法违规成本的措施慢慢落地,市场生态会越来越好;三是房地产等市场对居民财产的吸引力变小,为资本市场拓宽了资金来源。”

私募排排网未来星基金经理胡泊在接受《国际金融报》记者采访时表示,在A股政策导向、注册制全面推进以及外资持续流入的情况下,长牛、慢牛行情将是A股未来的主基调,但因为2019年和2020年市场整体表现较好,尤其是核心资产因为机构抱团原因,估值已经明显抬高,所以今年A股市场整体收益预期会下降,同时波动反复的可能性也在加大,风格轮动行情也随时有可能启动。

杨振宁补充道,未来长牛的格局会延续,但是在具体的演进过程中会有很多分化,比如短期的“一九分化”等。

重阳投资认为,2021年市场仍将延续结构性行情特征,但范围上可能更加聚焦,投资者需要降低收益率预期,在策略上做到攻守兼备。

2权益投资进入新时代

2020年8月,在科创板试点注册制平稳运行一周年后,创业板的注册制时代正式开启。资本市场改革进入“深水区”,或引发“蝴蝶效应”。

北京和聚投资认为,注册制改革逐渐步入深水区,在精选层IPO试点成功的基础上,新三板转板细则出炉,主板和中小板注册制的全面推行也箭在弦上。注册制下以信息披露为核心,企业上市门槛降低,发行效率得到提升,新股供给增加,新股估值逐渐回归合理。

远策投资认为,权益配置时代已来,关注时代变迁的投资方向。A股在2020年才“三十而已”,权益投资的时代正在到来。只有在经济发展从债权驱动转向股权驱动、资本市场制度性改革推进、机构投资者对公司定价和财富增值发挥更大作用的推动下,这个进程才会开启。

“经济发展模式上,从‘地产驱动机’转向发展硬核科技和高端制造业是未来方向,股权文化可以更好的承载创新活动的长期回报特征。”远策投资指出,注册制、监管和退市等资本市场制度改革激活了市场对资产的接纳能力和质量控制。而通过机构投资者入市的居民资金已经持续累积起挣钱效应,在和楼市资产的对比下开启居民财富的权益配置。

同时,重阳投资提出,“经过科创板、创业板的试点,全市场推行注册制的条件逐步具备。随着注册制的全面推开、港股市场二次上市股票纳入港股通范围,中国权益投资正在进入跨市场、全生命周期投资的新时代”。

重阳投资预计,2021年末全部A股及港股通标的股票数量将接近5000只。境内投资者的可投资范围将得到极大拓展,投资者有机会真正按照好生意、好公司、好价格的投资框架,跨市场进行投资。投资者选择范围的扩大,意味着市场不同标的间的分层和分化,A股将出现港股化、美股化特征。

3A股国际化趋势延续

在同犇投资总经理兼投资总监童驯看来,2021年市场会受到三个正面因素和一个可预期负面因素的影响。三个正面因素分别是中国及全球经济复苏趋势、居民财富向权益资产转移趋势以及外资不断流入的趋势不变。一个可预期的负面因素是随着经济复苏,流动性边际收紧,可能会对A股整体估值产生向下压制。

“外资依然会不断涌入A股市场。”童驯分析道,目前外资持有我国流通股市值不到5%,与日韩等股票市场外资持股占比超30%以上相比,我国资本市场外资持股占比依然很低。2020年美国大选尘埃落定,相信2021年外资对A股的配置比例还会不断提高。

杨振宁认为,外资流入是一个长期趋势,尤其是在目前全球货币政策总的基调下。美联储不断地释放流动性,相对于其他主要货币,美元贬值的力度和速度在加强加快。而人民币近期升值的幅度和力度比较明显,所以,以人民币计价的A股等资产对境外投资人的吸引力比较强。

“长期来看,外资持续投资中国、做多中国,是一个战略趋势和历史趋势,不要因为近期北上资金流入减缓的短期波动就去怀疑未来趋势,在全球资产荒的大背景下,人民币资产、A股资产可能会是一个比较好的选择,这是根本的逻辑。”杨振宁指出。

“A股国际化是个长期不可逆的趋势。这个趋势的核心是A股作为核心资产(而非避险资产)在全球机构投资者中的配置比例还将不断提升。”世诚投资表示,在2020年,外资通过“北上”通道仍净流入A股市场多达2000亿元人民币,原因是以A股为代表的人民币资产的吸引力随着中国国力的提升、资本市场基础设施的完善、可投资标的的涌现而“水涨船高”。

确实,外资在增量市场是一股重要的力量。据世诚投资估算,截至2020年底,外资持有A股市值达3万亿元人民币——仅占该时点A股近80万亿元总市值的4%。预测若仅考虑主动管理型基金的“配置”需求,未来12-18个月将有3000亿-4000亿元人民币的外资净流入。如果再加入被动型基金在A股纳入系数提升后的“跟踪”需求,更多资金流入可期。“北上资金”在未来两年仍将保持每年2000亿-3000亿元的净流入节奏。

外资的流入给A股市场带来怎样的影响?

世诚投资指出,外资流入的一个明显特征是对龙头公司的“偏爱”。2020年排名前30的个股就“享受”了1200亿元的资金净流入,占同期总共2000亿增量的60%。鉴于外资的投资理念和实践,这种龙头效应在未来还将延续,这对于构建投资组合具有重要参考意义。

“随着价值投资在A股市场不断深化,作为价值投资代表的外资动向对A股市场的影响日趋放大,其定价权能力已经在A股市场产生较大影响,发展成为A股市场风向标,因此外资持续流入可能会对A股的整体生态产生较大影响,外资关注的行业和个股可能会因此吸引更多的资金关注和抱团,所以价值投资、指数投资、结构化行情等特征会在未来比较长的时间内持续影响市场。”胡泊表示。

那么,外资如何看待未来中国市场的投资机会?

韩国未来益财相关负责人在接受《国际金融报》记者采访时表示:“展望2021年,美国民主党全面执政,进一步提高了对未来美国刺激政策体量的预期,同时大幅加大对美国个人消费者的补贴,也有望提振美国需求,对中美贸易有显著利好。而民主党对高科技企业的加税预期,也有望促进高科技企业的海外投资、重启全球化进程以降低成本。就投资机会而言,有且仅有中国市场具备足够的体量和增速来承接如此大量的国际资本,这一点在疫情后更加成为共识。因此,A股国际化是一个双向开放的过程,既有中国提高对外开放资本市场的意愿,也有境外资本追求投资回报的需求,叠加近期中欧投资协定的签署,未来A股国际化进程将显著加快,持续的资金净流入可期。”

4科技消费等板块受青睐

在结构性行情下,2021年哪些行业值得关注?

富荣基金研究部总监郎骋成在接受《国际金融报》记者采访时表示:“‘双循环’的顶层规划、需求侧管理以及‘十四五’产业规划的升级,将成为中国经济转型中新的推动力。当前经济中‘房地产投资强而终端消费需求弱’的特征有望在未来几年得以改善,并带来新的趋势性投资机会。综合来看,可选消费、新能源、化工等行业将在2021年受益供需再平衡,具备品牌效应、优质产品和服务的消费、医疗服务相关企业在‘双循环’支持下或将进一步崛起,而军工、网络安全、科技国产替代等方向在中长期有望获得政策持续加持”。

“2021年,我们更关注高资产壁垒的公司。这类公司有着重资本或厚渠道的核心经营资产。”星石投资分析,这类核心经营资产的新增供给形成需要较长时间,因此供给刚性显著。比如,需要较长建设周期才能形成固定资产的产能,或需要持续研发投入和技术积累才能实现的产出效率,或是需要消耗大量时间和资源才能形成网络化的渠道资源。

在经济上行阶段,有着高资产壁垒的公司,将充分受益于经济扩张,因为需求改善下,企业盈利将增长强劲,或增长持久性较好。典型行业包括:有色、高端装备、可选消费、线下服务等。

童驯表示,长期看好白酒股,调味品、速冻食品等细分赛道也具有较大增长空间。“展望2021年,白酒行业可能会迎来分化。比如目前涨幅较多的三线白酒估值过高,未来存在估值回落的风险;相反,高端白酒的估值较为合理,未来潜在空间反倒较大;正在准备上市的一些新股,也值得投资者期待”。

世诚投资看好出口产业链,这是其投资布局的重点方向。除了因为行业特征而只能专注于内需的企业之外,真正有竞争力的企业一定是去国际市场搏击风浪的,而其中的佼佼者视海外市场为不可或缺的第二战场,以打开增长的天花板或者对冲国内市场的波动。

“出口链(包括进口替代链)主题的投资机会层出不穷,从领先的医疗设备公司到工程机械龙头。这些优秀的公司早已把目光放到了海外市场。”世诚投资进一步表示,随着技术赋能包括研发持续投入,中国企业的竞争优势不仅仅在于低价格低成本,而是综合性价比;不仅仅在发展中国家,更在向欧美发达市场渗透。出口链的投资机会并非疫情带来的“昙花一现”,而是持久的生命力。

安全主题的投资机会也备受关注。“新安全已拉开序幕”,北京和聚投资认为,从全力发展到寻求安全,“大安全”成为国家战略,是确定性投资机会。国家安全的范畴很广,“十四五”规划提出“5个安全”:国防安全(军工)、粮食安全(种植链、种子)、科技安全(半导体、信创、网安)、能源安全(新能源)、资源安全(有色)。资本市场已经开始反映这样的变化,但这才开始。“我们倾向性看好年初科技和成长板块的机会,尤其是政策导向的战略性新兴行业中目前已经有一定估值优势的信创、军工、电子、通信等板块”。

相关内容

热门推荐

热门文章

-

盒马拟联合家乐福举报山姆“二选一” 回应:确认遭类似待遇

-

2月召回62.12万辆 特斯拉召回数量激增

-

郑州男子刚买新车有异响声音像“放鞭炮” 雪佛兰4S店:正常现象

-

西部水泥(02233.HK)遭GIC Private Limited减持300万股 涉资约395.3万港元

-

福莱特玻璃(06865.HK)遭摩根士丹利减持168.6万股 涉资约5970.7万港元

-

GDP增速前三强出炉 数字经济是读懂藏贵云未来发展“关键词”

-

中小微外贸企业再迎政策“红包” 优化商品结构、创新发展模式

-

袁隆平团队杂交水稻双季亩产突破1500公斤 其中晚稻品种为第三代杂交水稻

-

个人征信用户变动未向央行备案 交通银行上海市分行领58万元罚单

-

前三季度整体业绩亮眼成创业板11周年“生日礼” 注册制下公司业绩更优

-

健康险前三季度保费6666亿元 重疾定义修订有望推动健康险高增长

-

河南通告30批次食品不合格 永辉超市、郑州全日鲜便利店等多家商超上榜

精彩图片

-

亚虹医药(688176.SH)披露中签结果 每个中签号码只能认购500股

-

央行发布2021年11月社会融资规模存量统计数据报告 存量为311.9万亿元

-

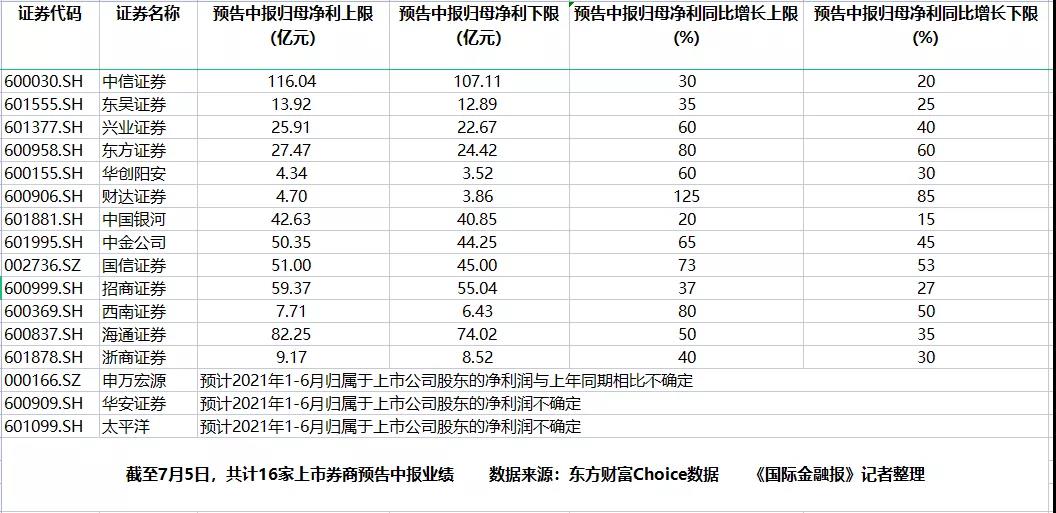

13家上市券商半年业绩“预喜” 券商股后市能否“讨得资本欢心”?

-

欧凯龙买家具遭遇卖家“跑路” 货款迟迟不退

-

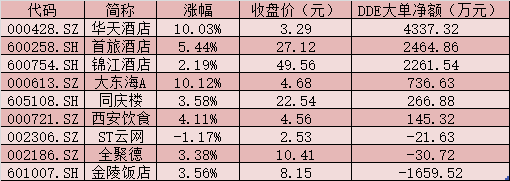

住宿餐饮板块逆市上涨4.88% 三大优势凸显

-

资产转让不合规 北京中关村银行被罚80万

-

郑州荣盛花语水岸业主维权!说好的双飘窗变单飘窗,经理:我新来的

-

回望五月,83只个股创历史新高!大消费领域成“牛股”摇篮

-

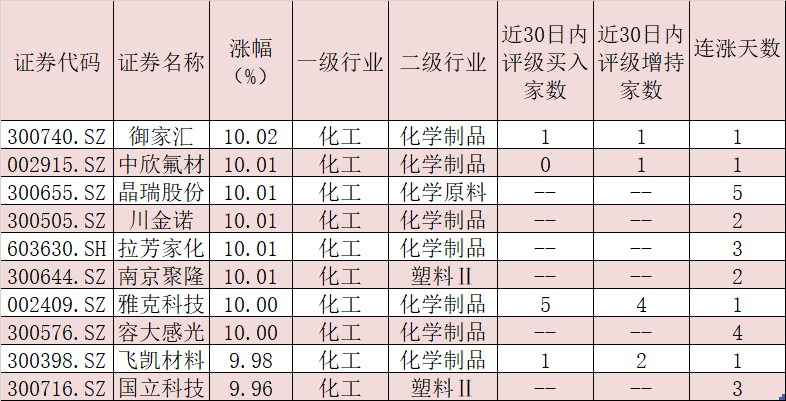

时隔两月原油首次突破30美元/桶 化工板块机会来了吗?

-

吉林银行资产质量承压:不良贷款双增长,拨备覆盖率跌破监管标准

-

吉林银行原董事长张宝祥被批捕 去年下迁176亿元贷款进入不良

-

怒!88万就买四张纸?洛阳女子:河南新恒顺地产这是个坑!