法眼观察|因疫情迟还房贷?具体情况要具体对待

2022-04-07 08:56:53

来源:

正义网

近日,多地市民在网上求助,希望能延缓房贷还款期限。#因疫情推迟还房贷可行吗#的话题也登上了微博热搜。而对于这个问题,目前不同银行回应不一:有的银行表示可以考虑,有的银行则不行,有银行在部分地方可以,在另一些地方不行(据4月6日《北京青年报》消息)。

疫情影响究竟能否构成延期还贷的免责事由?从法律上讲,根据我国民法典第180条,因不可抗力不能履行民事义务的,不承担民事责任。什么是不可抗力呢?民法典规定,不可抗力是不能预见、不能避免且不能克服的客观情况。一般来说,自然灾害、战争、灾害性事故都符合上述条件。比照当前疫情态势,“三不能”的特点还是比较显著的。从实际情况看,疫情对某些行业及其从业者影响较大,造成其暂时收入下降以致不能按时还贷(履行迟延)的情况,的确可能存在。因此,若购房者确因疫情影响暂时无法按期还贷而申请迟延履行,合乎法律规定,亦在情理之中。

但问题还有其另一面。大面积房贷断供,不仅可能会影响个体和家庭的稳定,对银行和房地产业也会带来一定程度的冲击。因此,贷款银行一般会利用征信系统,及时跟踪购房者还贷情况,督促其按时履行义务。正如某商业银行从业人员所说,房贷还款延迟一天就会影响征信记录,延迟3个月将会启动诉讼程序。“两难”之下,不同银行对于延期还贷申请态度不一,也就容易理解了。

一边是购房者的实际困难,一边是巨大的征信压力,如何协调?我们可能需要一种更为明确、务实而负责的态度。对于因疫情影响确实无法按期还贷的人来说,别说记入征信,就算提起诉讼,不可抗力也属于合法、正当的免责事由。须知,如果不分具体情况和原因,将无法按时还贷的情况一律记入征信,不但不符合民法典原则,对督促及时还款还可能适得其反:不良征信记录对于人们经济“翻身”的负面影响是显而易见的。因此,破解上述“两难”,出路显然不在各家银行对相同情况“态度不一”,而在于能够具体情况具体对待,同等情况同等处理。

据某商业银行工作人员介绍,目前该银行暂无由于疫情减免房贷相关规定。其实早在2020年2月,央行、财政部、银保监会等5部门就发文明确:对因受疫情影响暂时失去收入来源人群,金融机构可灵活调整住房按揭、信用卡等还款安排,合理延后还款期限。落实这一精神,比较可行的操作办法是:及时出台实施办法,明确购房者确因疫情影响无法按时还贷的,应当及时提出申请并提供证明;银行应及时对上述申请进行审查,根据不同情况予以不同处理。这样的操作,才是认真贯彻上述5部门要求,同时也能主动将民法典原则贯彻到行业领域,让大量纠纷在诉前得到有效纾解。

和衷共济,向来是中华民族力量的源泉。抗疫大局之下,不管是购房者、银行还是相关管理机构,都需要积极承担起自身应尽的义务,充分发挥守望相助的精神,让相关问题在法治的轨道内得到妥善解决。

相关内容

热门推荐

热门文章

-

零首付购车是不是陷阱 有没有强制消费项目?

-

盒马拟联合家乐福举报山姆“二选一” 回应:确认遭类似待遇

-

2月召回62.12万辆 特斯拉召回数量激增

-

郑州男子刚买新车有异响声音像“放鞭炮” 雪佛兰4S店:正常现象

-

西部水泥(02233.HK)遭GIC Private Limited减持300万股 涉资约395.3万港元

-

福莱特玻璃(06865.HK)遭摩根士丹利减持168.6万股 涉资约5970.7万港元

-

GDP增速前三强出炉 数字经济是读懂藏贵云未来发展“关键词”

-

中小微外贸企业再迎政策“红包” 优化商品结构、创新发展模式

-

袁隆平团队杂交水稻双季亩产突破1500公斤 其中晚稻品种为第三代杂交水稻

-

个人征信用户变动未向央行备案 交通银行上海市分行领58万元罚单

-

前三季度整体业绩亮眼成创业板11周年“生日礼” 注册制下公司业绩更优

-

健康险前三季度保费6666亿元 重疾定义修订有望推动健康险高增长

精彩图片

-

不断自我突破的可复美,3.8打响肌肤问题修护大作战

-

厚积薄发行稳致远,揭秘可复美产品力背后的生产实力

-

原油库存减少 下一轮油价会上涨吗?

-

电竞少女何泓姗熬夜后依旧美丽的秘密—可复美小蓝杯

-

揭秘可复美三大单品背后的硬核产品力 ,2021年全面爆发独占鳌头!

-

科技赋能东方草本,可复美焕能舒润柔肤水获《2022原料成分趋势》白皮书认可

-

亚虹医药(688176.SH)披露中签结果 每个中签号码只能认购500股

-

央行发布2021年11月社会融资规模存量统计数据报告 存量为311.9万亿元

-

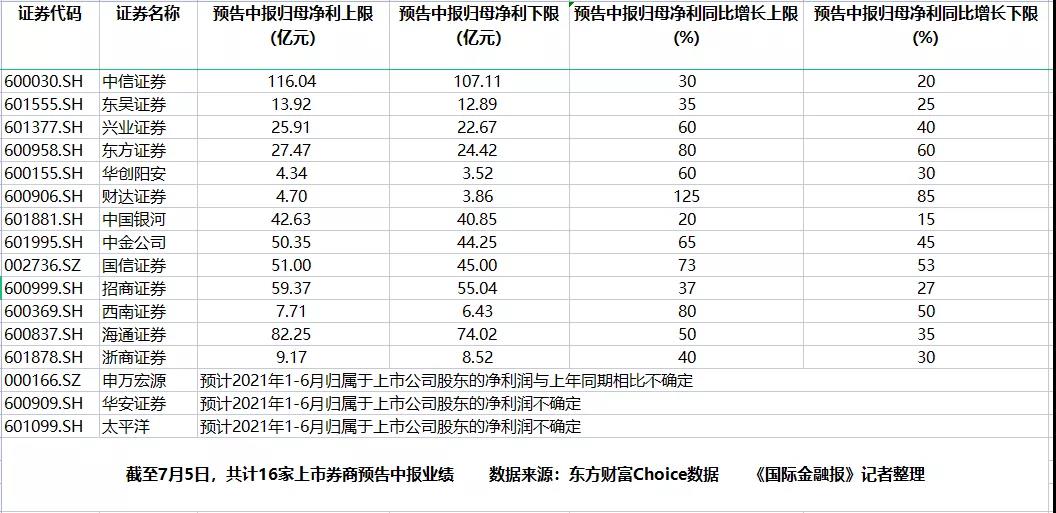

13家上市券商半年业绩“预喜” 券商股后市能否“讨得资本欢心”?

-

欧凯龙买家具遭遇卖家“跑路” 货款迟迟不退

-

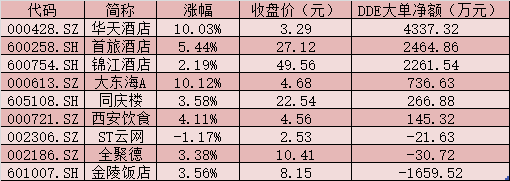

住宿餐饮板块逆市上涨4.88% 三大优势凸显

-

资产转让不合规 北京中关村银行被罚80万