单位犯虚开增值税专用发票罪如何确定罚金金额

2022-04-19 10:53:00

来源:

正义网-检察日报

王英杰

江奥立

◆对单位犯罪的刑罚作简单描述,是一种立法惯例,而不是为了突出单位罚金刑的无限性。

◆罚金金额的认定首先要考虑的是与犯罪行为社会危害性的适配,而不是与犯罪主体经济能力适配。其次要考虑刑罚预防的效果,根据犯罪主体的经济能力适度调整具体的金额。

根据刑法第205条第一款规定,行为人在实施虚开增值税专用发票行为时,应根据虚开税额或者犯罪情节的不同,分别处3年以下有期徒刑或者拘役,并处2万元以上20万元以下罚金;处3年以上10年以下有期徒刑,并处5万元以上50万元以下罚金;处10年以上有期徒刑或者无期徒刑,并处5万元以上50万元以下罚金或者没收财产。同时该条第二款规定,单位犯本罪的,对单位判处罚金,直接负责的主管人员和其他直接责任人员仍旧根据犯罪情节的不同适用上述三档法定刑中的主刑。司法实践中,单位犯虚开增值税专用发票罪后应如何确定罚金金额存在较大争议。

第一种观点认为,虽然刑法第205条第一款明确了每档法定刑中罚金金额的上下限,但是从第二款关于单位犯罪适用罚金的表述来看,第一款仅适用于自然人犯罪。换言之,对于单位犯罪,其罚金刑的金额由司法者结合案情自由裁量,即不存在上下限额。

第二种观点认为,刑法第205条第一款的规定并没有区别自然人犯罪和单位犯罪,本款是205条的基础性内容,其他款项的理解均应围绕该基础性内容展开。第二款规定“单位犯本罪的,对单位判处罚金”是一种立法上的技术处理,单位犯罪的罚金金额,应结合第一款的规定进行认定,即存在上下限额。

第三种观点认为,刑法第205条第二款规定的是单位犯罪,鉴于单位的经济能力普遍强于自然人,故应结合本条第一款的规定,在坚守每档法定刑罚金金额下限的基础上,匹配更高的上限,该上限由司法者根据具体案情进行认定,即存在下限额但没有上限额。

笔者支持第二种观点。上述观点间的分歧,究其本质是形式解释和实质解释的衡平问题。在以上观点中,第一种观点和其他观点是形式解释与实质解释间的矛盾(下称“第一类矛盾”),第二种观点和第三种观点是实质解释内部间的冲突(下称“第二类矛盾”)。其中,第一类矛盾是关于单位犯罪适用罚金刑的下限额问题,第二类矛盾则是主要关于上限额问题。

在第一类矛盾中,实质解释相较形式解释更加妥帖。

首先,着眼刑法内部体系。这里存在纵向和横向两个视角,从纵向视角看,刑法第205条第一款确定了本罪刑罚的基本内容,其他款项没有必要进行重复,这是立法技术的必然要求。从横向视角看,刑法中类似的规定其实非常多,哪怕某些罪名规定了倍比罚金等形式,在涉及单位犯罪时,也都只是描述了判处罚金。这进一步表明,对单位犯罪的刑罚作简单描述,是一种立法惯例,而不是为了突出单位罚金刑的无限性。

其次,着眼刑法外部体系。发票管理办法第37条规定,虚开发票金额在1万元以下的,并处5万元以下的罚款,超过1万元的,并处5万元以上50万元以下的罚款。而根据目前有关司法解释,只有虚开税款数额达5万元以上才能处2万元以上20万元以下的罚金,虚开税款数额50万元以上才可以处5万元以上50万元以下的罚金。如果认为单位犯罪的罚金刑可以随意裁量,就有可能出现犯罪情节达到适用第三档法定刑的程度,但单位却最终判处极少量罚金的情况,这种判罚实际上与前置法强调经济制裁的基本思路相违背。

最后,着眼刑罚的效果。从司法的角度看,刑法第205条第一款罚金金额的上下限额,能够与有效剥夺自然人经济能力相适配,那么,对于经济能力更强的单位,同时在第二款规定单位犯罪中直接负责的主管人员和其他直接责任人员不处罚金的情况下,至少要避免突破下限额的底线,但单位犯罪罚金刑自由裁量的观点就可能失去这个底线,造成经济制裁上的疲软。

在第二类矛盾中,应重在坚守罪刑法定原则,避免实质解释“脱缰”。

一方面,第三种观点存在解释上的恣意。通过体系解释认同单位罚金刑的下限额,但又不认同上限额的思路,实际上是一种“部分接受,部分不接受”的剪裁式的逻辑样式,剪裁带来的恣意风险也很明显,为了实现打击犯罪的各种目的,剪裁式的逻辑样式可以不断地改变其所接受或者不接受的内容,譬如为了加大对单位的处罚力度,可以选择将刑法第205条第一款规定的罚金幅度的最高额,作为单位罚金刑的下限额。为了缩减对单位犯罪的处罚力度,又可以将罚金幅度内的最低额,作为单位犯罪罚金刑的下限额。

另一方面,第三种观点的立足点存在疑问。第三种观点提出单位相较自然人有更强的经济能力,去除罚金刑上限额可以达到有效剥夺单位经济能力的目的。实际上,罚金金额的认定首先要考虑的是与犯罪行为社会危害性的适配,而不是与犯罪主体经济能力适配。同样是虚开税款数额5万元,无论是自然人实施还是单位实施,其客观造成的社会危害性并没有区别,因此,在罚金刑金额的确定上应大体保持一致,其次要考虑刑罚预防的效果,根据犯罪主体的经济能力适度调整具体的金额。认为单位犯罪罚金刑不应有上限额的观点,实际上是将刑罚预防视作确认罚金金额的核心因素,这与行为犯罪论相背反。

(作者单位:上海市人民检察院第一分院)

相关内容

热门推荐

热门文章

-

零首付购车是不是陷阱 有没有强制消费项目?

-

盒马拟联合家乐福举报山姆“二选一” 回应:确认遭类似待遇

-

2月召回62.12万辆 特斯拉召回数量激增

-

郑州男子刚买新车有异响声音像“放鞭炮” 雪佛兰4S店:正常现象

-

西部水泥(02233.HK)遭GIC Private Limited减持300万股 涉资约395.3万港元

-

福莱特玻璃(06865.HK)遭摩根士丹利减持168.6万股 涉资约5970.7万港元

-

GDP增速前三强出炉 数字经济是读懂藏贵云未来发展“关键词”

-

中小微外贸企业再迎政策“红包” 优化商品结构、创新发展模式

-

袁隆平团队杂交水稻双季亩产突破1500公斤 其中晚稻品种为第三代杂交水稻

-

个人征信用户变动未向央行备案 交通银行上海市分行领58万元罚单

-

前三季度整体业绩亮眼成创业板11周年“生日礼” 注册制下公司业绩更优

-

健康险前三季度保费6666亿元 重疾定义修订有望推动健康险高增长

精彩图片

-

不断自我突破的可复美,3.8打响肌肤问题修护大作战

-

厚积薄发行稳致远,揭秘可复美产品力背后的生产实力

-

原油库存减少 下一轮油价会上涨吗?

-

电竞少女何泓姗熬夜后依旧美丽的秘密—可复美小蓝杯

-

揭秘可复美三大单品背后的硬核产品力 ,2021年全面爆发独占鳌头!

-

科技赋能东方草本,可复美焕能舒润柔肤水获《2022原料成分趋势》白皮书认可

-

亚虹医药(688176.SH)披露中签结果 每个中签号码只能认购500股

-

央行发布2021年11月社会融资规模存量统计数据报告 存量为311.9万亿元

-

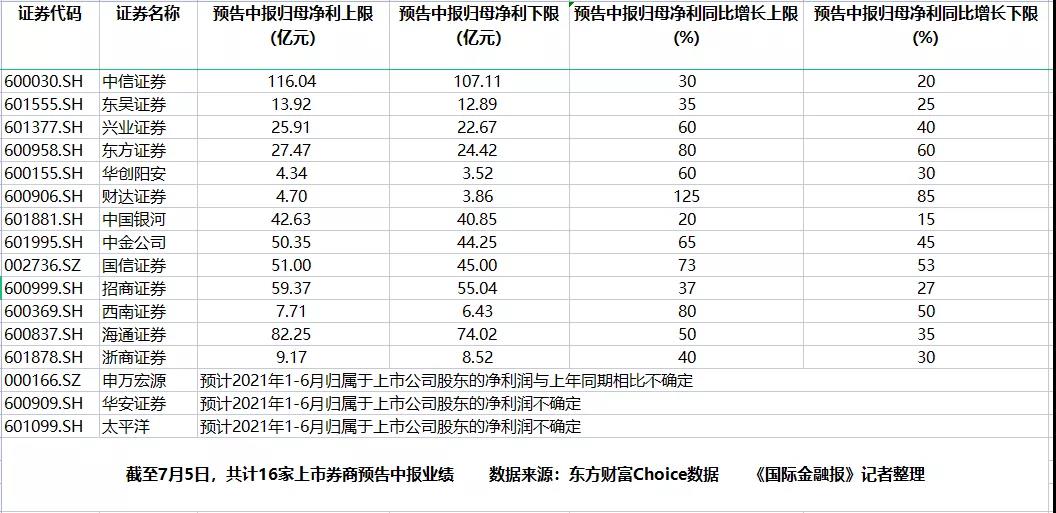

13家上市券商半年业绩“预喜” 券商股后市能否“讨得资本欢心”?

-

欧凯龙买家具遭遇卖家“跑路” 货款迟迟不退

-

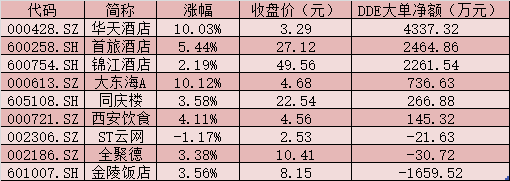

住宿餐饮板块逆市上涨4.88% 三大优势凸显

-

资产转让不合规 北京中关村银行被罚80万